云开中国家电市场经过40余年的发展,已经走过了快速增长和高质量增长期,整体家电行业进入了以产品迭代升级为主的慢增长周期。奥维云网(AVC)研究整理,未来中国家电产业需求的四个源动力:

- 新房装修购买家电的需求约占到15.2%(房地产市场进入存量房时代,新房供给下降,叠加结婚意愿下降,新房装修市场动力逐渐失速);

- 已坏换新购买家电的需求约占到17.1%(源于家电损坏的更新购买,需求紧迫性强,决策周期短,需求形态类似于刚性需求);

- 存量房局改/整装购买家电的需求约占到25.8%(老房整改、局改,关注家居家装和设计师渠道,调研数据显示,中国有4%的有住房的家庭,有意愿改造自己的住房);

- 以旧换新购买家电的需求约占到41.9%(源于家电老旧的更新购买);

以旧换新的家电需求也是目前家电市场需求占比最大的一块,但这部分消费者的特征是:“需求不紧迫,购买时间不确定,更理性冷静”,所以只有更具有打动消费者的创新功能的产品和满足消费者情绪价值的产品,才能激活这部分消费者换新的需求,而目前市场表现来看,很多产品品类创新不足,导致市场整体换新需求低迷。

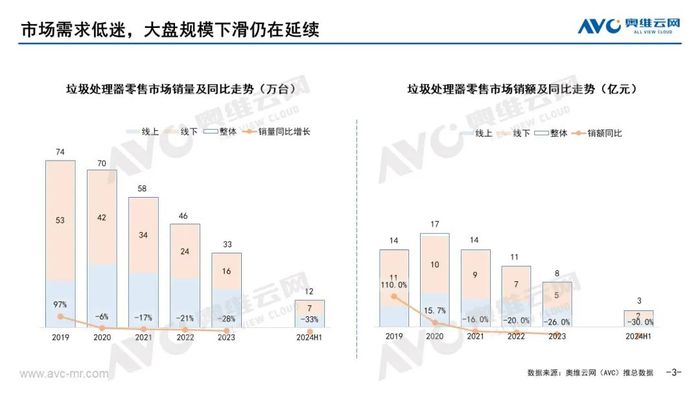

再看食物垃圾处理器市场,奥维云网(AVC)推总数据显示,2024年上半年食物垃圾处理器市场累计零售额3亿元,同比下滑30%;累计零售量12万台,同比下滑33%,呈现量额齐跌的态势。

回顾食物垃圾处理器发展历史,1927年第一台食物垃圾处理器诞生于美国,但经过十年的发展,这个厨房帮手并没有被很多家庭注意到,直至1940年,食物垃圾处理器的作用才被真正发现和肯定,食物垃圾处理器也随之成为环保明星。到目前食物垃圾处理器在欧洲家庭已经很普及,在美国90%以上的家庭使用食物垃圾处理器,并在一些城市被强制使用。

国内食物垃圾处理器的推广是从九十年代开始的。由于一直没有政府的行政力量介入,加上市民接受新事物有一个过程,推广进度缓慢。

2019年全国46个城市已经开始执行垃圾分类入法政策,食物垃圾处理器的时代渐渐到来。近几年虽然垃圾分类的热度没有消退,但食物垃圾处理器市场的销售表现却差强人意,从具体来看主要国内的饮食习惯与欧洲国家不同,中式饮食喜好重油、同时还有各种高纤维、体积较大的骨头以及一些老旧小区,因为管道老化严重而且管道比较细,装了垃圾处理器非常容易堵塞管道。

各企业意识到这些问题后也在不断地进行本土化创新改进,例如提高食物垃圾处理器的研磨能力、增加自动反转功能、定时关机、超静音等,但可能仍然没有满足消费者最终便捷使用的要求。还需要企业根据消费者提出的使用痛点,不断进行本土化创新研究,才有可能迎来食物垃圾处理器真正的春天。

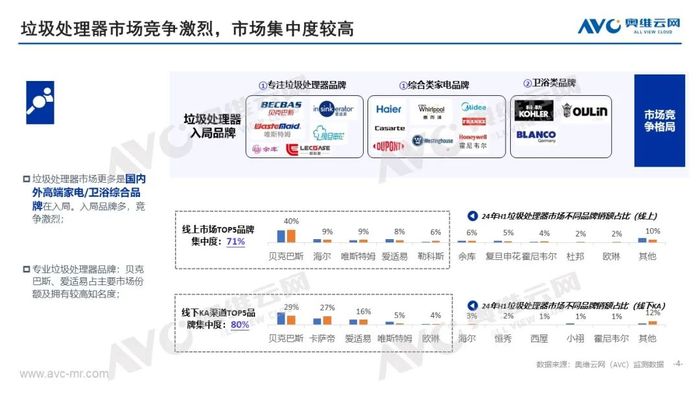

奥维云网(AVC)监测数据显示,食物垃圾处理器线上销额TOP5品牌品牌以食物垃圾处理器垂直品牌为主,贝克巴斯占比40%、海尔占比9%、唯斯特姆占比9%、爱适易占比8%、勒科斯占比 6%;线下KA渠道TOP5品牌集中度达80%,卡萨帝品牌份额增长较多,同期增长7%。

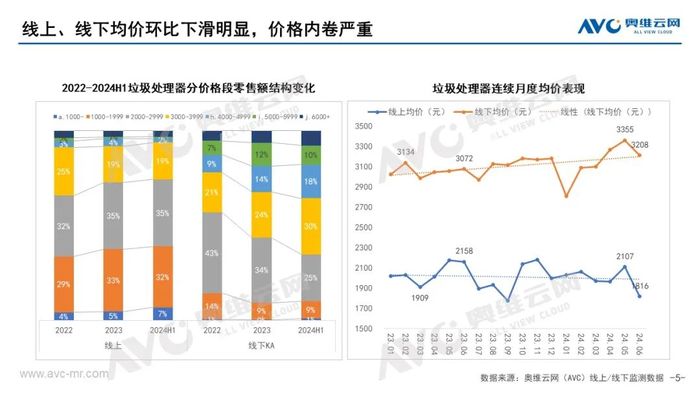

分价格段零售额结构来看,线上市场主销价位段为1000-3000元价位段,且线上市场价格内卷严重,6月份线上市场均价1816元;线下市场以3000-4000元价位段产品为主,同期增长6%。6月份线下市场均价3208元。从线上销售TOP产品来看贝克巴斯入围TOP10机型占比50%;从线下销售TOP产品来看卡萨帝入围TOP10机型占比40%;从上市时间来看,主销产品还主要围绕前两年上市的产品为主,并无2024年新品入围TOP10榜单。

产品才是破局关键

从家电行业近40年的发展历史来看,产品才是推动市场增长的根本。要想改变食物垃圾处理器行业的下降之势,不仅要依靠外部政策推动,更需要企业回归产品本质,做好产品。短期内食物垃圾处理器市场可能还将维持下降的态势。但长期来看,食物垃圾处理器行业仍然是一个比较好的赛道,只是在等待一个更好的发展契机。